gestiónfinanciera_El Sistema Financiero

EL SISTEMA FINANCIERO

1.1 CONCEPTO, FUNCIONES Y COMPOSICIÓN DEL SISTEMA FINANCIERO:

CONCEPTO:

El sistema financiero es el conjunto de instituciones, medios y mercados cuyo fin principal es canalizar el ahorro que generan las unidades económicas con superávit (ahorradores) hacia los prestatarios o unidades económicas con déficit (inversores).

De la definición podemos establecer:

- Unidades económicas con superávit serán aquellas que gastan una cantidad inferior a la que tienen, es decir, utilizan para su consumo o inversión solamente una parte de sus ingresos totales; son:

- Familias o economías domésticas.

- Empresas.

- Sector público.

- Sector exterior.

- Unidades económicas con déficit serán aquellas que gastan una cantidad superior a la que tienen, es decir, utilizan para su consumo o inversión una cantidad mayor a la de sus ingresos totales; las anteriormente nominadas pueden estar también en esta situación.

1.1.2. FUNCIONES:

- Fomentar el ahorro.

- Captar ese ahorro y canalizarlo hacia la inversión. Al no existir coincidencia en general entre ahorradores e inversores el sistema financiero actúa de mediador entre los mismos.

- Ofertar aquellos productos que consigan adaptarse a las necesidades de los ahorradores y los inversores, de manera que ambos obtengan la mayor satisfacción con el menor coste.

- Lograr la estabilidad monetaria y financiera haciendo que las instituciones financieras se adapten a los cambios económicos, asignando a las autoridades financieras los instrumentos de control adecuados.

1.1.3. COMPOSICIÓN:

El sistema financiero está formado por:

- Activos financieros.

- Intermediarios financieros.

- Mercados financieros.

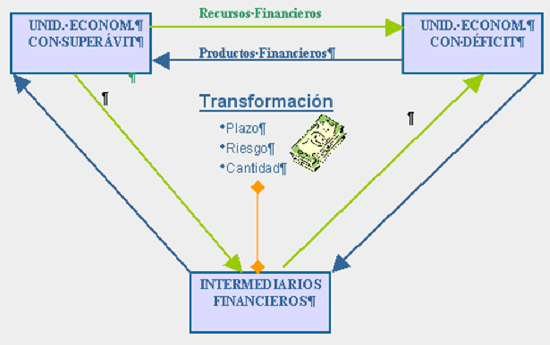

Para conseguir fondos que financien su exceso de gasto, las unidades económicas deficitarias emiten productos financieros (flecha azul), que son adquiridos por las unidades económicas con superávit para colocar sus excedentes de ingresos (flecha verde); de este modo, los pasivos de las primeras constituyen activos para las segundas.

- En el proceso, el sistema financiero transforma plazo, riesgo y cantidad para adecuar las necesidades y deseos de ambas partes.

- La importancia de la existencia de un sistema financiero se deriva, no sólo de las diferentes necesidades de ahorradores e inversiones sino también de las dificultades para obtener por acuerdo privado el grado de liquidez, seguridad y rentabilidad que cada uno de ellos está dispuesto a asumir.

El sistema financiero tiene como finalidad el mediar entre ahorradores e inversores captando los recursos que generan los primeros y canalizándolos hacia la inversión.

1.2. ACTIVOS FINANCIEROS:

1.2.1. CONCEPTO Y FUNCIONES:

Se denominan activos financieros a los títulos emitidos por las entidades económicas que permiten conducir el ahorro hacia la inversión y que representan un activo (derecho) para quien lo posees y un pasivo (obligación) para quien lo genera.

Pueden estar documentados de muy diversas formas, tanto sobre papel como mediante anotaciones en cuenta, que constituye la tendencia actual.

Las funciones que cumplen en la economía son:

- Transferencia de fondos entre agentes económicos, ya que canalizan el ahorro desde los ahorradores hacia los inversores.

- Transferencia de riesgos, ya que el emisor de un activo adquiere una obligación de pago que estará vinculada al desarrollo de su actividad, por lo que, en última instancia, lo que está haciendo es trasladar parte del riesgo derivado de su inversión hacia el poseedor del derecho de cobro.

| Inversores (unidad económica deficitaria) | Prestatarios | Emiten pasivos |

| Ahorradores (unidad económica con superávit) | Prestamistas | Adquieren activos |

1.2.2.CARACTERÍSTICAS DE LOS ACTIVOS FINANCIEROS:

- Liquidez: se mide por la facilidad y la certeza de un activo para convertirse en dinero líquido de forma rápida, es decir, a corto plazo, y sin sufrir pérdidas en su valor. Así, el dinero es un activo plenamente líquido frente a un depósito a plazo.

- Riesgo: es la probabilidad de que llegado el vencimiento, el emisor del activo no haga frente al pago o amortización de la deuda. Dependerá de la solvencia del emisor y de las garantías que se vinculan a ese activo financiero (avales, seguros…).

- Rentabilidad: es la capacidad de producir intereses u otros rendimientos (dividendos, ganancias de capital…) para el comprador como pago de su cesión de capital y de la asunción de riesgos. Dicha rentabilidad estará en función de la liquidez y del riesgo y será una especie de recompensa para el tenedor del activo que soporta el riesgo de que el emisor cumpla con su obligación y por renunciar a su capacidad de compra.

La relación que existe con la liquidez es inversa, de manera que un activo de mayor liquidez proporcionará una menor rentabilidad, mientras que con el riesgo, se establece una relación directa, ya que cuanto más riesgo tenga un activo, mayor será la rentabilidad que produzca para compensar dicho riesgo.

Teniendo en cuenta estas tres características, los agentes económicos realizarán una combinación de activos, que cumplan sus preferencias en cuanto a liquidez, riesgo y rentabilidad, y obtendrán lo que se denomina una cartera de activos diversificada y eficiente.

1.2.3. CLASIFICACIÓN:

Según la emisión:

- Activos primarios: son los emitidos directamente por las unidades económicas con déficit o demandantes de fondos. Los ahorradores e inversores se ponen en contacto de forma directa.

- Activos secundarios: son creados o emitidos por los intermediarios financieros con el fin de captar fondos, previo pago de una rentabilidad, que luego prestarán a los que los soliciten, cobrando en este caso, una cantidad (Ej. Cuenta corriente)

Según el emisor:

- Públicos: son aquellos activos que han sido emitidos por el Estado, las Comunidades Autónomas, los Ayuntamientos o cualquier otro organismo público. Ej: Letras del Tesoro.

- Privados: cuando el emisor no es un organismo público, sino cualquier otra empresa o sociedad de carácter privado (ej: acciones)

Según el grado de liquidez:

- A la vista: son aquellos activos que se amortizan a la presentación de los mismos (ej: moneda o billetes)

- A corto plazo: los que tienen un plazo de amortización inferior al año (ej: letra de cambio a 60 días)

- A largo plazo; los que tiene un plazo de vencimiento superior a un año (ej: préstamo a largo plazo)

- Perpetuos: no se amortizan.

1.3. INTERMEDIARIOS FINANCIEROS:

1.3.1. CONCEPTOS:

Son las instituciones que concilian los deseos de las unidades económicas con déficit con los de las unidades económicas con superávit.

Son las instituciones que realizan la función de mediación entre ahorradores e inversores, ofreciendo y demandando recursos financieros.

Su actividad no se reduce, sin embargo, a esta pura mediación. Cuando reciben dinero de los ahorradores, los transforman creando productos adecuados a las necesidades de los inversores. Igualmente tratarán de atraer el ahorro mediante productos con una adecuada rentabilidad y seguridad.

1.3.2. FUNCIONES:

- Mediar entre ahorradores e inversorescaptando recursos de los primeros y ofreciéndoselos a los segundos.

- Reducir el riesgo de los activos financieros mediante la diversificación de su cartera de activos debido al elevado volumen de recursos de los que disponen

- Gestionar cobros y pagos facilitando la transferencia de fondos entre unos agentes económicos y otros.

- Abaratar los costes de mediación en la relación entre ahorradores e inversores al ser entidades especializadas.

1.3.3. CLASIFICACIÓN:

a) Intermediarios financieros bancarios:

Son aquellos que tienen la capacidad para crear dinero. Se caracteriza porque van más allá de una labor puramente intermediadora. Los activos procedentes de las unidades económicas con déficit (activos primarios) no son canalizados a las unidades económicas con superávit con las mismas características. Lo que a éstos llegan son activos secundarios (cuentas corrientes, depósitos a plazo…) creados para ajustarse a las preferencias de los ahorradores. Son los siguientes:

- Banco de España.

- Bancos comerciales.

- Cajas de Ahorro.

- Cooperativas de Crédito.

- Entidades de Dinero Electrónico (EDE).

- Instituto de Crédito Oficial (ICO).

b) Intermediarios financieros no bancarios:

Se caracterizan porque son meros mediadores entre demandantes y oferentes de dinero. No realizan ninguna transformación de activos y, por tanto, a diferencia de los anteriores, no crean dinero.

Este tipo de intermediarios está integrado por un grupo muy heterogéneo de instituciones:

- Los Establecimientos Financieros de Crédito (EFC): entidades de crédito que desempeña una o varias de las siguientes actividades:

- Las de préstamo y crédito, incluyendo crédito al consumo, crédito hipotecario y la financiación de transacciones comerciales.

- Las de factoring.

- Las de leasing.

- La emisión y gestión de tarjetas de crédito.

- Fondos y Sociedades de Inversión: sociedades de valores, agencias de valores y sociedades gestoras de carteras.

- Instituciones aseguradoras.

- Sociedades de Garantía Recíproca.

1.4 MERCADOS FINANCIEROS:

1.4.1. CONCEPTO:

Lugares y mecanismos de negociación de los activos financieros. El Mercado Financiero es el lugar, mecanismo o sistema en el cual se compran y venden cualquier activo financiero.

Los mercados financieros pueden funcionan sin contacto físico, a través de teléfono, fax, ordenador. También hay mercados financieros que si tienen contacto físico, como los corros de la bolsa.

FUNCIONES:

- Establecer los mecanismos a través de los cuales se ponen en contacto los participantes en la compra y venta de productos financieros.

- Fijar los precios de los productos financieros en función de su oferta y demanda.

- Proporcionar liquidez a dichos productos, lo que permite transmitirlos antes de que se cumpla el plazo de su vencimiento.

- Reducir plazos los costes de intermediación, lo que permitirá una mayor circulación de los productos financieros.

- Unificar procedimientos de intercambio.

La finalidad del mercado financiero es poner en contacto oferentes y demandantes de fondos, y determinar los precios justos de los diferentes activos financieros.

Las ventajas que tienen los inversores gracias a la existencia de los mercados financieros son la búsqueda rápida del activo financiero que se adecue a nuestra voluntad de invertir, y además, esa inversión tiene un precio justo lo cual impide que nos puedan timar. El precio se determina del precio de oferta y demanda.

Otra finalidad de los mercados financieros es que los costes de transacción sea el menor posible. Pero debemos insistir en que la finalidad principal es determinar el precio justo del activo financiero, ello dependerá de las características del mercado financiero.

Cuanto más se acerque un mercado financiero al ideal de mercado financiero perfecto, el precio del activo estará más ajustado a su precio justo.

1.4.2. CARACTERÍSTICAS:

Transparencia: los intervinientes en el mercado podrán obtener información relativa al mercado de forma rápida y a bajo coste.

Libertad: está determinada por la no existencia de barreras de entrada y salida de compradores y vendedores, es decir, no se ponen limitaciones para el intercambio de activo en cuanto a cantidades y a la formación del precio.

Profundidad: se dispone de un gran número de órdenes de compra y venta para cada activo y a distintos precios.

Amplitud: se deben negociar multitud de activos en cada momento para que se puedan satisfacer las necesidades de los oferentes y demandantes potenciales.

Flexibilidad: un mercado es flexible cuando los agentes que intervienen en él tienen capacidad de reacción ante las variaciones que se produzcan en los precios u otras condiciones del mercado.

El sistema financiero es...

Un activo financiero...

La liquidez de un activo financiero se mide por...

Empareja cada uno de los siguientes elementos del sistema financiero:

Determina cuál de los siguientes intermediarios financieros es bancario y cuál no

Ordena de menor a mayor liquidez los siguientes activos financieros: